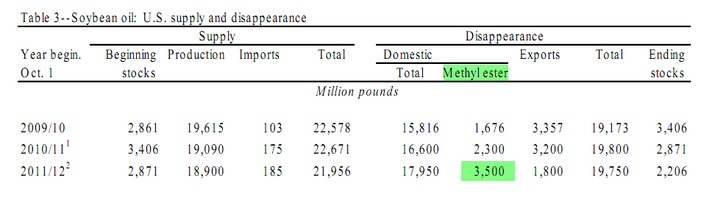

Новости биржи. 13 июля была публикация очередного отчета Департамента сельского хозяйства Соединенных Штатов Америки, в котором указаны объемы мирового производства, запасов, потребления, экспорта и импорта сельскохозяйственной продукции. Рассмотрим ситуацию на рынке соевого масла.

Производство. Согласно данному отчету, прогноз мирового производства на 2011/12 маркетинговый год понизился на 100 тыс. фунтов относительно прошлого месяца и составил 43,287 млн. фунтов. В основном понижение состоялось за счет Китая, на его долю приходится 23%. На втором месте по производству находится США – 21%, дальше Аргентина – 18% и Бразилия – 16%. 22% приходится на долю остальных стран.

Стоит отметить снижение в Китае темпов производства: прогноз в июне составлял 11 млн. тонн, в то время как в июле он сократился на 162 тыс.тонн.

Это связано с политикой, которую проводят местные власти, направленной на регулирование цен растительных масел - высокая стоимость соевых бобов делает их переработку невыгодной. Есть информация, что как минимум до середины августа ситуация останется неизменной.

Несмотря на то, что в США сокращаются посевные площади под соевые бобы, производство масла на 2011/12 маркетинговый год по прогнозам останется без изменений и достигнет 8,5 млн.фунтов.

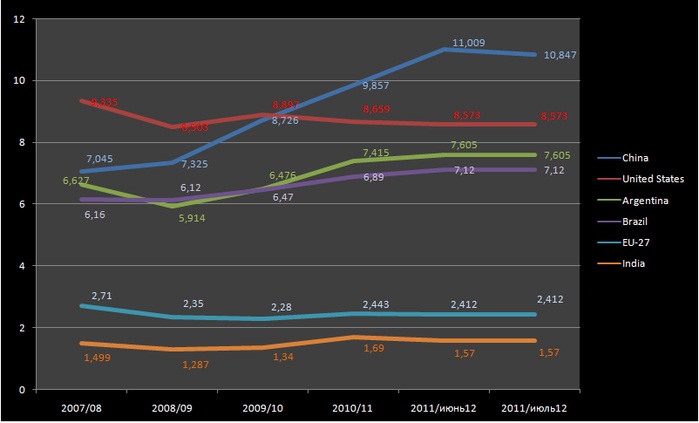

Приведенный ниже график демонстрирует рост мирового производства начиная с 2008 по 2010 гг 15% и теперь оно составляет 41,872.

Запасы.

По итогам последних пяти лет, сокращение мировых переходящих запасов составило 25% и за 2010/11 маркетинговый год составляют немного больше трех миллионов фунтов масла.

Данный график отслеживает динамику изменения запасов :

Согласно прогнозам USDA от 13 июля, в США запасы самые высокие – 1 млн.фунтов, а далее идут Китай, Бразилия, Евросоюз и Аргентина. Запасы этих стран варьируются в пределах 250-200 тысяч фунтов. По сравнению с прошлым месяцем были повышены мировые запасы на 100 тысяч тонн, и теперь составляют 2,481 миллиона тонн.

Потребление. Также в последние годы заметно увеличение потребление соевого масла. В 2007 году потребление в мире было около 35,5 миллионов тонн, а к 2011 году его рост составил 2,75 млн. тонн. Прогноз на 2011/12 маркетинговый год предполагает увеличение на 6,5 миллионов тонн сравнительно с 2007 годом. Июльский прогноз при этом ниже на 86 тыс. тонн июньского и составляет около 42 млн.тонн.

График динамики мирового потребления:

График динамики экспорта и импорта:

Китай является мировым импортером и масла и бобов, его долю составляет 19%, за ним идут Индия (9%) и Евросоюз (8,5%). Импорт Китая по прогнозам на 2011/12 маркетинговый год составит 1,7 млн. фунтов, что меньше на 150 тыс. фунтов, по сравнению с прогнозом месяцем ранее.

Трейдерами кафедры торговли производными финансовыми инструментами Академии Masterforex-V отмечено, что масло продолжает торговлю в диапазоне цен 55-60 $/фунт.

Аналитики кафедры также указывают, что это, в первую очередь, связано с флэтом, в котором сейчас торгуются соевые бобы. Также, согласно данным вышедшего 13 июля последнего отчета USDA, производство пересмотрено в сторону увеличения, а потребление, напротив, в сторону сокращения, на этом фоне увеличились конечные запасы, и теперь этот фактор будет давить на рынок.

Тот факт, что Китай сокращает импорт, также не прибавит рынку уверенности. Засуха в Америке, которая может повлиять на урожайность соевых бобов, выступает в роли поддержки.